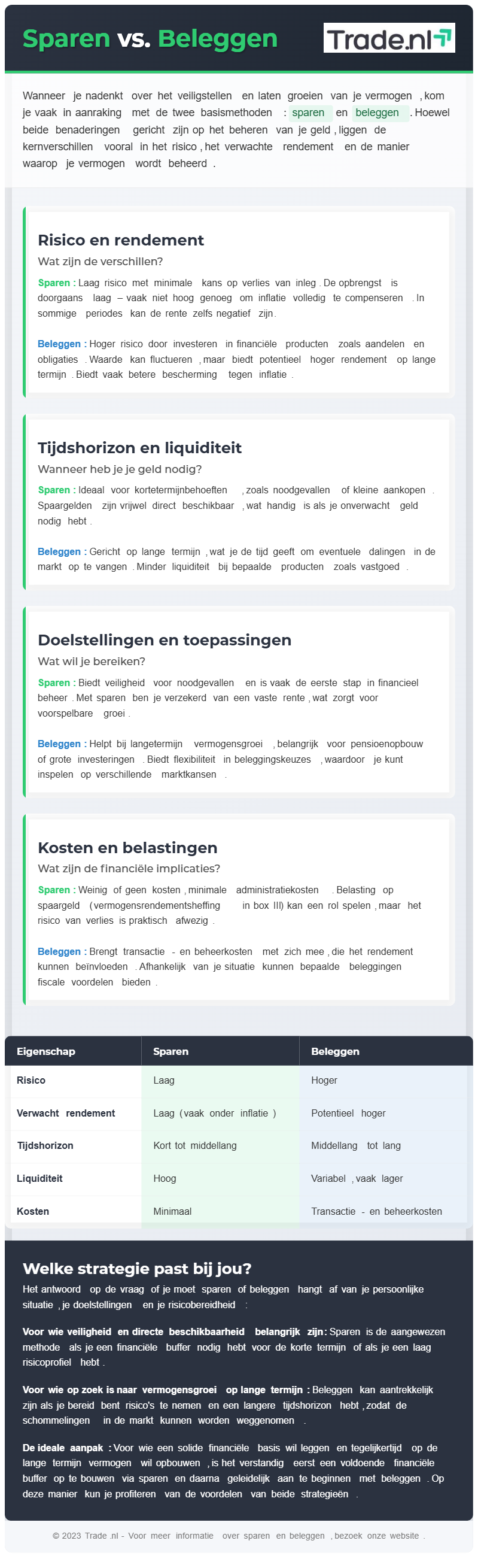

Wanneer je nadenkt over het veiligstellen en laten groeien van je vermogen, kom je vaak in aanraking met de twee basismethoden: sparen en beleggen. Hoewel beide benaderingen gericht zijn op het beheren van je geld, liggen de kernverschillen vooral in het risico, het verwachte rendement en de manier waarop je vermogen wordt beheerd. Hieronder zetten we de belangrijkste kenmerken en overwegingen op een rijtje.

Risico en rendement

Sparen

- Laag risico: Sparen staat bekend om de veiligheid. Het geld staat op een spaarrekening en de kans dat je je inleg verliest is minimaal.

- Lage rente: De opbrengst op spaargeld is doorgaans laag – vaak niet hoog genoeg om inflatie volledig te compenseren. In sommige periodes kan de rente zelfs negatief zijn.

- Voorzichtigheid: Spaarders kiezen meestal voor zekerheid en liquiditeit. Je weet vrijwel zeker dat je op elk moment (bijna) je geld kunt opnemen.

Beleggen

- Hoger risico: Beleggen houdt in dat je je geld investeert in financiële producten zoals aandelen, obligaties, beleggingsfondsen of ETF’s. De waarde van deze producten kan fluctueren, wat betekent dat je in waarde kunt dalen.

- Potentieel hoger rendement: Hoewel beleggen risicovoller is, is er op de lange termijn vaak een kans op een hoger rendement. Dit maakt beleggen aantrekkelijk voor wie bereid is een zekere mate van onzekerheid te accepteren.

- Inflatiebescherming: Doordat de rendementen bij beleggen doorgaans hoger liggen dan de spaarrente, kan beleggen helpen om de koopkracht op lange termijn te behouden of zelfs te laten groeien.

Tijdshorizon en liquiditeit

Sparen

- Kortetermijnfocus: Sparen is ideaal voor geld dat je binnen korte tijd nodig hebt. Denk aan noodgevallen, een buffer of toekomstige kleine aankopen.

- Hoge liquiditeit: Spaargelden zijn vrijwel direct beschikbaar. Dit is handig als je onverwacht geld nodig hebt.

Beleggen

- Langetermijnstrategie: Beleggen is doorgaans gericht op een langere termijn. Dit geeft je de tijd om eventuele dalingen in de markt op te vangen en te profiteren van het rente-op-rente-effect.

- Minder liquiditeit: Hoewel veel beleggingen relatief goed verhandelbaar zijn, kan het in sommige markten of bij bepaalde producten (zoals vastgoed) langer duren om je geld om te zetten in contanten.

Doelstellingen en toepassingen

Sparen

- Veiligheid voor noodgevallen: Sparen is vaak de eerste stap in financieel beheer. Het biedt een buffer voor onverwachte uitgaven.

- Gestructureerde, vaste opbrengst: Met sparen ben je verzekerd van een vaste rente (al is deze vaak laag), wat zorgt voor voorspelbare groei van je spaargeld.

Beleggen

- Vermogensgroei: Beleggen kan je helpen om op de lange termijn een aanzienlijk vermogen op te bouwen, wat bijvoorbeeld belangrijk kan zijn voor pensioenopbouw, het kopen van een huis of andere grote investeringen.

- Flexibiliteit in beleggingskeuzes: Door te beleggen kun je kiezen uit een breed scala aan producten, waardoor je je portefeuille kunt diversifiëren en kunt inspelen op verschillende marktkansen.

Kosten en belastingen

Sparen

- Weinig kosten: Sparen op een spaarrekening gaat vaak gepaard met weinig of geen kosten. De administratiekosten zijn meestal minimaal.

- Fiscale aspecten: De belasting op spaargeld (bijvoorbeeld via de vermogensrendementsheffing in box III) kan wel een rol spelen, maar het risico van verlies is praktisch afwezig.

Beleggen

- Transactiekosten en beheerkosten: Beleggen kan kosten met zich meebrengen, zoals transactiekosten bij het kopen en verkopen van aandelen of beheerkosten bij beleggingsfondsen. Deze kosten kunnen het uiteindelijke rendement beïnvloeden.

- Fiscale voordelen: Afhankelijk van je situatie kunnen bepaalde beleggingen fiscale voordelen bieden, zoals belastinguitstel of -vermindering, maar dit gaat gepaard met complexere regelgeving.

Welke strategie past bij jou?

Het antwoord op de vraag of je moet sparen of beleggen hangt af van je persoonlijke situatie, je doelstellingen en je risicobereidheid:

- Voor wie veiligheid en directe beschikbaarheid belangrijk zijn: Sparen is de aangewezen methode als je een financiële buffer nodig hebt voor de korte termijn of als je een laag risicoprofiel hebt.

- Voor wie op zoek is naar vermogensgroei op lange termijn: Beleggen kan aantrekkelijk zijn als je bereid bent risico’s te nemen en een langere tijdshorizon hebt, zodat de schommelingen in de markt kunnen worden weggenomen.

Sommige mensen kiezen voor een combinatie van beide, waarbij ze een deel van hun geld veilig op een spaarrekening houden en een ander deel investeren om te profiteren van hogere rendementen op de lange termijn.

paren en beleggen vormen twee verschillende benaderingen om met je geld om te gaan. Sparen biedt veiligheid, directe beschikbaarheid en een voorspelbare, maar vaak lage, rente. Beleggen daarentegen brengt meer risico met zich mee, maar biedt op de lange termijn een potentieel hoger rendement en de mogelijkheid om je vermogen te laten groeien. Afhankelijk van je persoonlijke financiële doelen, je risicobereidheid en je tijdshorizon kan de keuze voor sparen, beleggen of een combinatie van beide variëren.

Voor wie een solide financiële basis wil leggen en tegelijkertijd op de lange termijn vermogen wil opbouwen, is het verstandig eerst een voldoende financiële buffer op te bouwen via sparen en daarna geleidelijk aan te beginnen met beleggen. Op deze manier kun je profiteren van de voordelen van beide strategieën.